Н. М. БОЛЬШАКОВ, канд. техн. наук, засл. деятель науки и техники Коми АССР (Коми отдел ЦНИИЭУС Госстроя СССР), Коллективные формы хозрасчета на предприятиях стройиндустрии

В соответствии с постановлением ЦК КПСС и Совета Министров СССР от 14 августа 1986 г. «О мерах по совершенствованию хозяйственного механизма в строительстве» осуществляется поэтапный перевод предприятий строительной индустрии на полный хозяйственный расчет и самофинансирование. Переход на самоокупаемость внесет серьезные изменения в организацию системы внутрипроизводственного хозяйственного расчета — будет повышена заинтересованность всех звеньев управления в увеличении прибыли как источника развития производства, ускорится решение социальных вопросов и материального стимулирования работников. А прибыль при данном уровне цен зависит от количества реализованной продукции и ее себестоимости.

Таким образом, главным источником, обеспечивающим успешную работу предприятий и социальное развитие трудовых коллективов, являются полное и своевременное обеспечение строительных организаций продукцией высокого качества и сокращение всех затрат на ее производство.

В условиях коллективного подряда предусматривается материальное стимулирование работников за снижение издержек производства по сравнению с плановыми. Согласно упомянутым методическим рекомендациям, до 50% суммы экономии затрат могут быть направлены на премирование коллективов, работающих на подряде. В связи с этим на первый план выходит работа по совершенствованию планирования, учета, распределения и анализа затрат хозрасчетных бригад, стимулирования экономии этих затрат.

При решении задачи совершенствования формирования, планирования, учета и анализа затрат, соизмерения результатов и их стимулирования называют обычно условно-постоянными. Снижение общих затрат на изготовление продукции в значительной мере происходит за счет условно-постоянных расходов. Абсолютная величина их в равных промежутках времени (отчетных периодах) в реальных условиях практически одинакова, а на единицу фактического объема выпуска продукции уменьшается, так как распространяется на большее количество продукции.

Это означает, что хозрасчетные бригады, которые достигают в отчетном периоде наибольшего объема выпуска продукции, должны иметь экономию рассматриваемых затрат на единицу продукции. В тех бригадах, которые имеют менее напряженные планы по объему производства, должно происходить повышение затрат на единицу продукции и на весь выпуск ее в целом, что найдет отражение в увеличении фактических показателей затрат хозрасчетной бригады и в уменьшении премии.

Следовательно, одним из главных источников роста объема производства являются повышение производительности труда и снижение трудоемкости изготовления продукции. Предложенный подход к формированию затрат дает возможность поднять на новый уровень принцип материальной заинтересованности каждой хозрасчетной бригады в увеличении загрузки оборудования, повышении его фондоотдачи, выполнении и перевыполнении заданий по объему выпуска продукции.

Разграничение статей плановых затрат на переменные и условно-постоянные расходы должно производиться путем логического анализа особенностей формирования издержек по отдельным частям расходов на соответствующих технологических переделах с ограниченным применением методов математической статистики. Дело в том, что распределение многих видов затрат по отдельным формовочным цехам и отнесение их на статьи расходов и виды изделий зачастую производится на предприятиях расчетным путем и носит приближенный характер. Обработка такой информации с помощью корреляционных методов не может привести к удовлетворительным результатам.

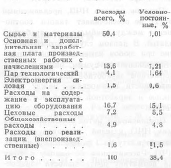

На основе отчетного анализа был осуществлен расчет удельного веса условно-постоянных расходов в себестоимости продукции Сыктывкарского завода крупнопанельного домостроения:

Согласно приведенным данным, условно-постоянные расходы по данному предприятию определены в размере до 40% себестоимости продукции. Доля условно-постоянных расходов в плановых затратах (хозрасчетной себестоимости) на изготовление продукции зависит от их структуры по комплексным статьям затрат. Приведенные выше соотношения указанных расходов для упрощения расчетов могут быть приняты неизменными.

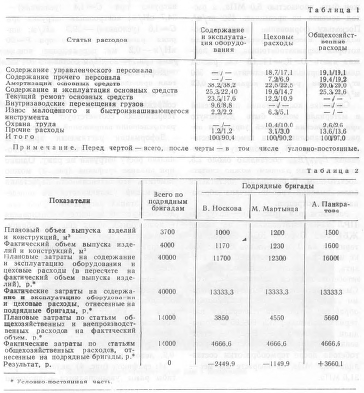

В табл. 1 вычислен удельный вес условно-постоянных затрат в косвенных расходах, % к итогу.

Из таблицы следует, что доля этих затрат в косвенных расходах составляет 90...97%. Следовательно, в реальных условиях хозяйствования практически каждый элемент и статья себестоимости продукции содержат определенную часть условно-постоянных расходов.

Так, на Сыктывкарском заводе КПД к условно-постоянным расходам, которые изменяются обратно пропорционально интенсивности производства, относятся большая часть — до 97%—косвенных и 20—25% затрат на силовую электроэнергию, технологический пар, сжатый воздух и заработную плату рабочих с начислениями на нее, т. е. имеются значительные резервы сокращения себестоимости продукции за счет интенсификации производства.

Пример влияния нового подхода к интенсификации экономического механизма бригадного подряда на принятие этими коллективами напряженных планов приведен в табл. 2.

Бетон и железобетон, 1988 №02